A voir aussi : Conseils pratiques pour vos annonces immobilières de vente

A investissement locatif sans contribution : Le rêve de tout investisseur immobilier (temps de lecture : 9mn)

Placements locatifs sans contribution

A lire également : Comment calculer les mensualités d'un prêt relais ?

Évidemment, tout le monde aimerait pouvoir le faire, et même faire plusieurs de ces investissements !

Ce n’est pas facile, mais si le dossier est bon, le projet préparé, votre revenu suffisant, votre gestion efficace, votre crédibilité sera un atout pour votre désir d’investir sans contribution.

Plan de l'article

- Mon premier investissement locatif sans contribution !

- Investissement locatif non versé : modification des loyers :

- Placement locatif sans contribution : comprendre pour être sûr de faire le bien

- Investissement locatif sans entrée — Vendre le projet au banquier :

- Vous aussi voulez devenir l’expert de vos placements ?

- Cliquez ici pour voir le programme du séminaire

- Télécharger pdf

- Investir dans l’immobilier locatif , évidemment, c’est un risque .

- Investir dans la location : Mais alors, pourquoi et comment est-ce que j’y suis arrivé ?

- investissement immobilier locatif : voir d’autres articles

- Financement immobilier

- Rapport de construction :

- Testez l’application 3Dinvest

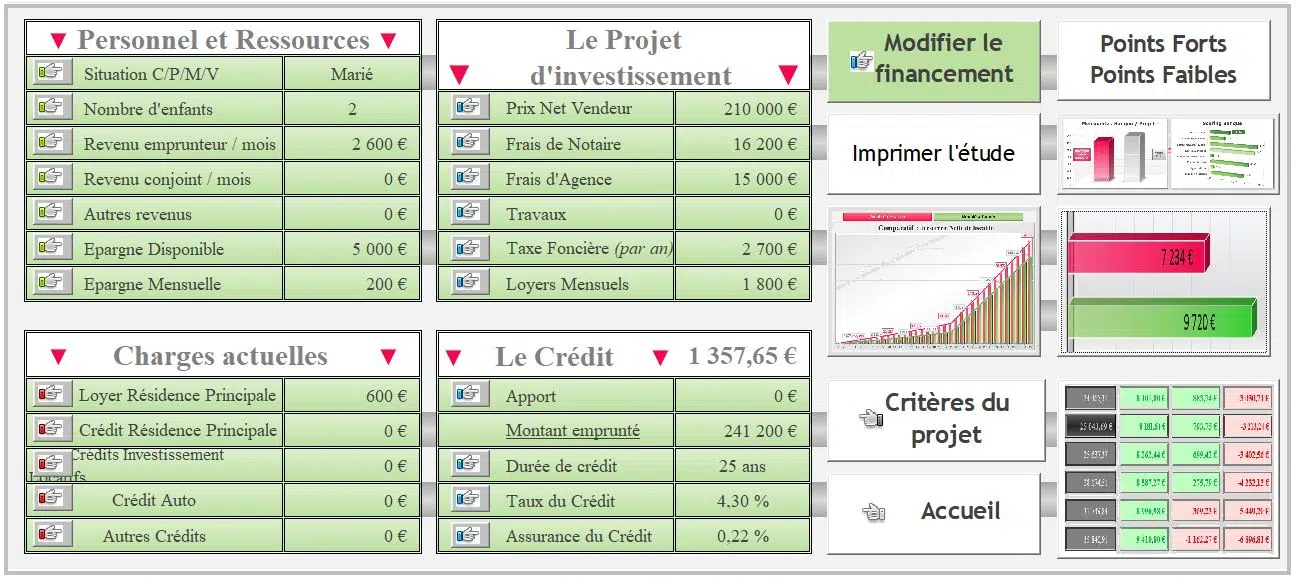

Alors, comment faire cet investissement locatif sans entrée ?

Voici un exemple de ce que je pourrais faire en utilisant une méthode qui a fait ses preuves à maintes reprises, avec mes clients :

- sélectionnez un actif pouvant être financé,

- prévoir tout ce dont vous avez besoin prévoir ( reçus, dépenses),

- paramètres d’intégration , sans l’oublier,

- veiller à ce que le projet ait été entièrement étudié ;

- valider que les risques ont été anticipés,

- montrer au banquier que notre investissement est réfléchi et soigneusement étudié,

- lui démontrer qu’il peut financer cet investissement.

Mon premier investissement locatif sans contribution !

Cliquer pour zoomer

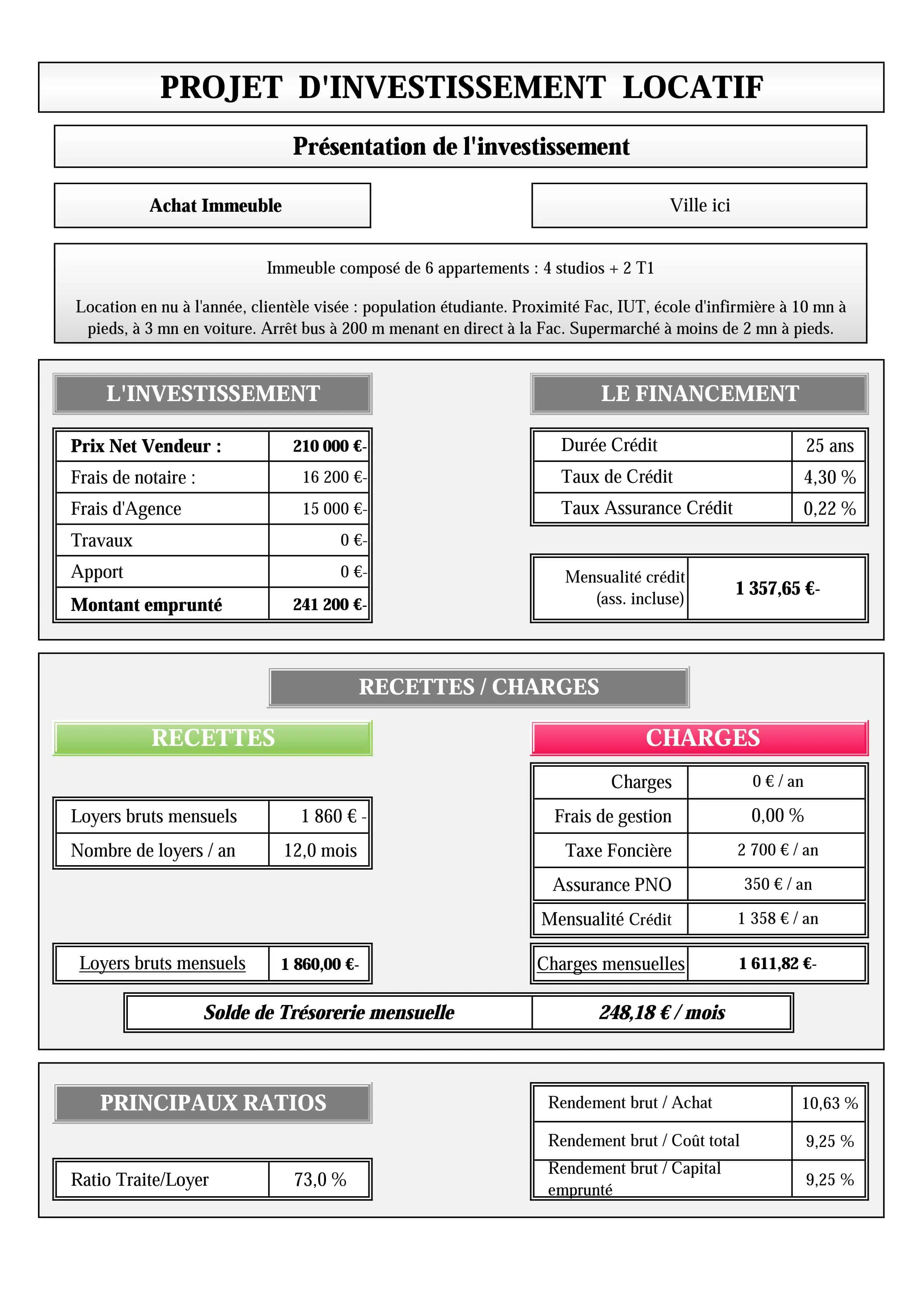

A bâtiment (budget global de 242.600€).

- 4 studios : 18 18 26 26 m²

- 2 T 1:31 32 m²

- Total : 1.500€ les loyers mensuels annoncés,

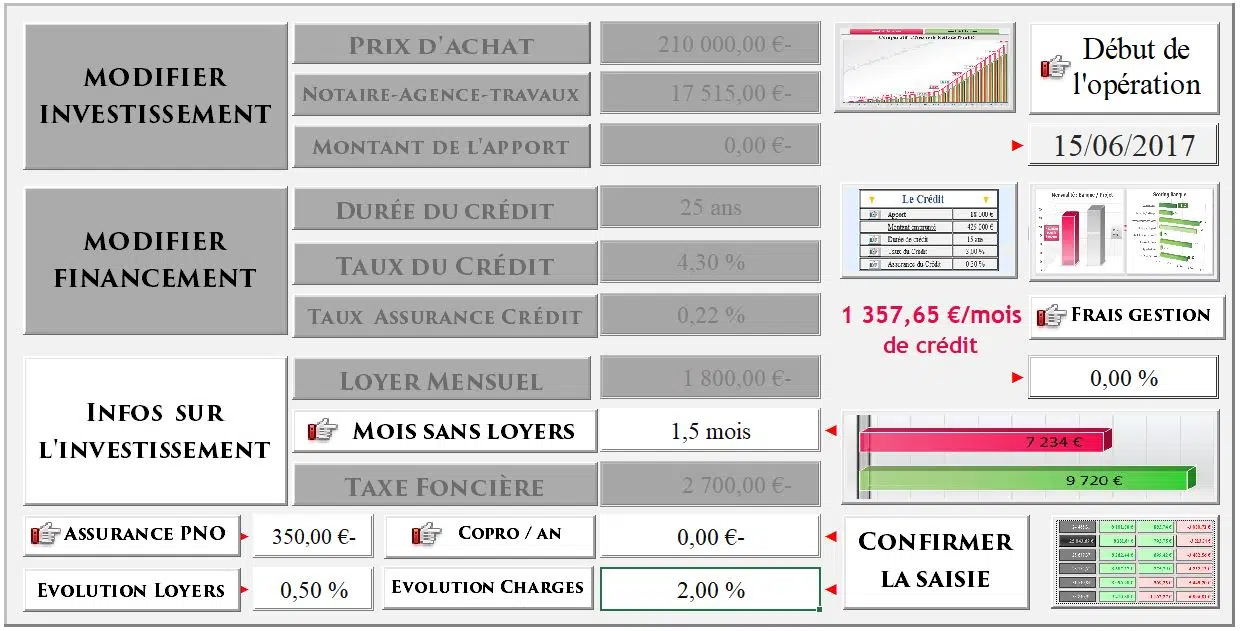

Donc, pour mon premier investissement, j’ai utilisé mon simulateur d’investissement locatif . Et je dois dire que mon projet n’a pas réellement passé (sur papier).

Mais connaître le marché sur la ville, j’ai senti que sur pourrait augmenter à 1.800€ rapidement avec le travail de relooking (4 appartements étaient vides sur 6). Je me suis aussi convaincu après la visite. En outre, 6 locataires, ce sont des risques distribués.

Cliquer pour zoomer

De le début, j’ai également prévu 1 mois et demi de location vacance : petite superficie = grand chiffre d’activité à prévoir, et clientèle étudiante = poste vacant en juillet août (un an sur deux, pour l’DUT). Enfin, j’ai une moyenne de 68 loyers sur 72.

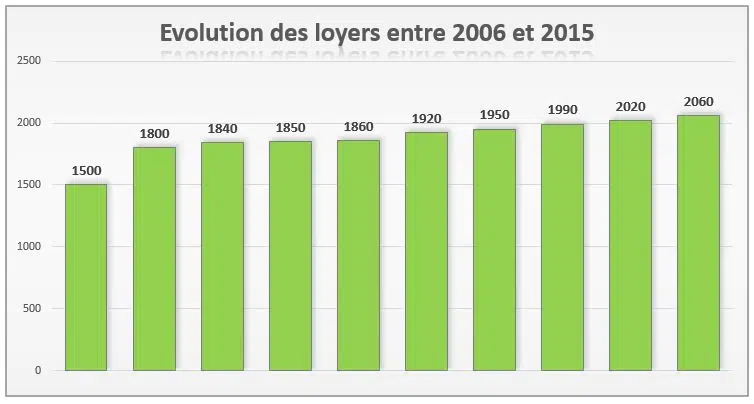

Investissement locatif non versé : modification des loyers :

- 2006 — à l’achat : 1.500€ charges incluses,

- 2010 : 1.860€ à l’exclusion des charges,

- 2015 : 2.060€ à l’exclusion des charges.

… grâce au travail effectué, et au positionnement .

Cliquer pour zoomer

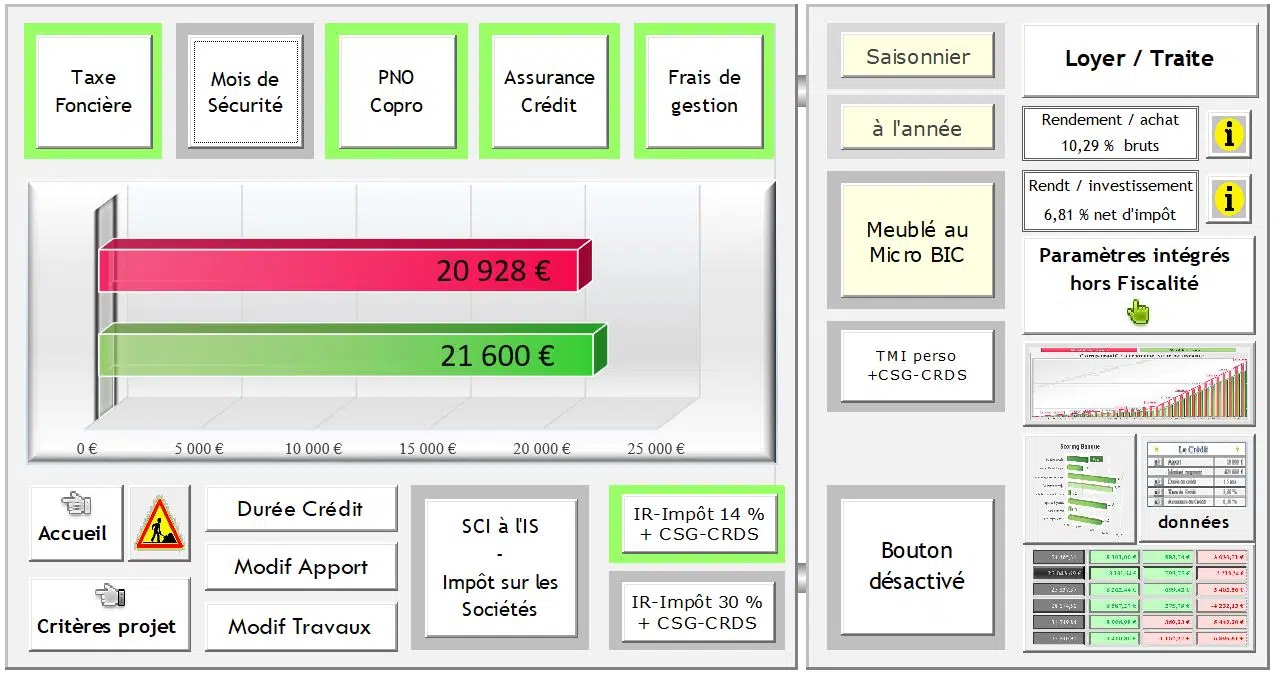

- Rendement locatif ( Rentabilité locative) à 100% : 10,60%, (base 1.860€/mois)

- Rendement financier : 9,22 %. calculé sur le coût d’achat (prix vendeur net agence notaire)

En savoir plus sur l’application 3Dinvest

C’est aussi sur ce type de rendement que nous pourrons considérer un investissement locatif sans contribution, avec un Financement sur 25 ans .

En savoir plus sur le simulateur

Placement locatif sans contribution : comprendre pour être sûr de faire le bien

Investir dans la location : avec une analyse de projet rassurante et maîtrisée.

Cliquer pour zoomer

J’étais sûr de mon projet . Après une première opinion positive d’une banque (ce qui a interdit quinze jours plus tard !) , ma femme et moi, on a signé le compromis. Je tremblais un peu. L’investissement représenté quand même 1.600.000 Francs ! Le tremblement était un peu plus intense chez le notaire ! !

Pourquoi étais-je si sûr de cet investissement ?

En fait, J’avais enregistré toutes les dépenses liés à un investissement : impôt foncier, PNO, location vacance… Et avec tous ces chiffres parfaitement intégrés dans les calculs, je savais que même avec seulement 10,5 mois de loyer , mon investissement était autofinancé.

Examen de cette première opération : premier investissement locatif sans contribution , suivi de 2 autres :

Et dans l’ensemble, donc, 3 bâtiments sans entrée = 500.000€ d’achat. J’ai pu acheter 2 autres bâtiments (en 2007 et 2008), toujours sans ingestion , sur les 18 mois qui ont suivi. 12 appartements entre novembre 2006 et avril 2008 , via 2 SCI (Sociétés Immobilières Civiles).

Comment j’ai fait ? J’ai utilisé un méthode d’analyse précise du projet avant d’investir. Et bien sûr, j’ai validé ces projets avec mon simulateur d’investissement locatif que j’ai créé pour mes investissements immobiliers locatifs.

Investissement locatif sans entrée — Vendre le projet au banquier :

Pour cet achat immobilier sans contribution, deux banques voulaient me suivre aussi. Et le 3ème voulait une contribution. Chacun a ses règles. On ne peut pas aller contre !

Mais vous devez connaître les règles des banquiers, pour éviter de perdre du temps avec certains pour lesquels votre profil n’est pas voulu… En outre, l’aide d’un courtier peut s’avérer précieux, puisque leur travail consiste généralement en établir votre profil client , pour vous envoyer à la banque intéressée par ce profil.

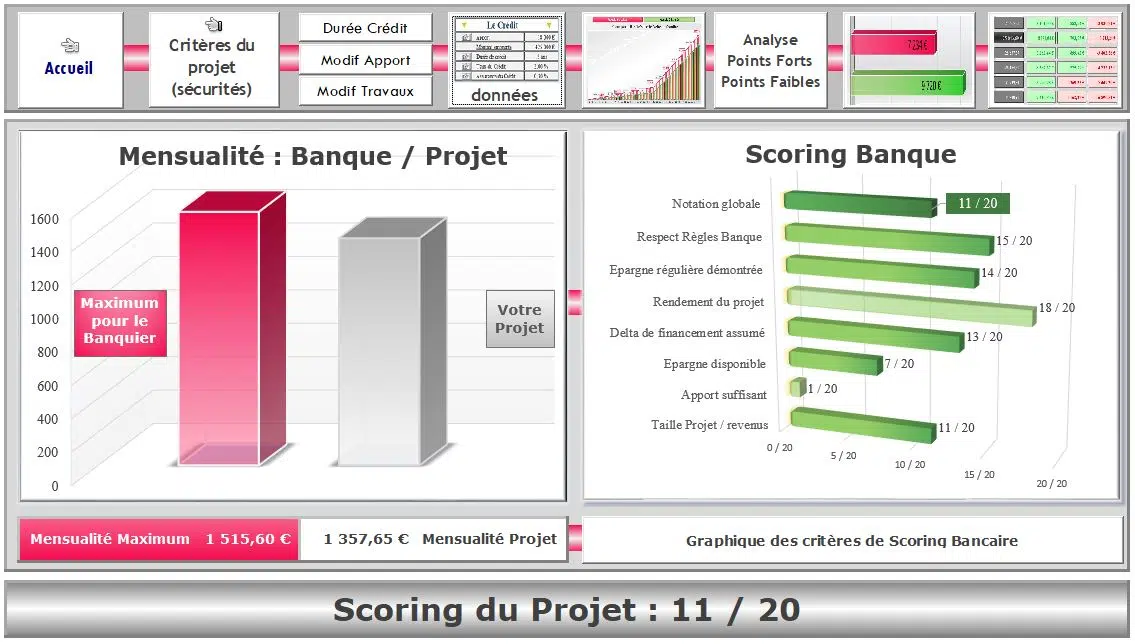

Depuis, j’ai développé un outil de notation bancaire , qui analysera pour vous la qualité de votre projet, comme le juge le banquier. Voir le simulateur de notation bancaire pour un investissement locatif sans contribution

Vous aussi voulez devenir l’expert de vos placements ?

Cliquez ici pour voir le programme du séminaire

Bien sûr, pour vendre le investissement au banquier, il ya une méthodologie…

- Simplifiez votre travail , ce qui signifie rendre le projet clair et simple à comprendre. Décrire, donner les principales figures du projet est donc essentiel.

- lui montrer que le projet tient la route , et il passe toujours par la présentation claire des chiffres

- et bien sûr, démontrer que l’option de financement que nous voulons est la meilleure pour nous , nous montrerons deux ou trois options qui soutiennent notre thèse.

- expliquer que tous les risques ont été anticipés , et que nous sommes allés sur deux hypothèses pour être prudents, et pour valider que même avec un scénario défavorable , le projet fonctionne.

- présenter un record clair pour lui, ET pour vous , exemple : le document suivant (téléchargement gratuit)

Télécharger pdf

Investir dans l’immobilier locatif , évidemment, c’est un risque .

Faire un investissement locatif sans contribution ? Pourquoi ? Bien calculé, avec trop de prudence, plutôt que trop peu , il peut devenir un grand levier du développement patrimonial , d’abord, puis de revenus provenant de vos placements locatifs , dans une deuxième fois…

Et c’est pourquoi nous allons accepter ce risque. Donc évidemment , dès que les projets sont réalisés, ou veulent investir, et voir plus ou différemment, nous prenons des risques . Mais il est nécessaire de :

Cliquer pour zoomer

- d’abord affronter ce risque avec le risque de ne rien faire. (pour moi, le sujet était la retraite, ce qui n’est donc pas un risque mais une très faible certitude de pouvoir d’achat).

- alors évidemment, Mesurer le risque pris , prendre en compte les points d’investissement négatifs et les risques qui pèsent sur lui, et les prendre en compte dans le calcul (exemple : vacance, impayé…). De là, nous bougeons plus sereinement.

- Et, puisque nous sommes en France, nous devons tenir compte de la fiscalité (paramètre essentiel à notre succès) . C’est devenu mon métier depuis ce premier investissement, et les outils que j’ai développés ont toujours pris en compte ce paramètre, de sorte que le projet conserve la voie pendant toute la durée du financement.

Acheter à louer, location investissement sans contribution :

Quoi qu’il en soit, c’est donc un véritable levier d’enrichissement. Les locataires paieront presque tout ou partie du crédit, et donc l’investissement immobilier fait. Et il est clair qu’aucun système d’épargne ne peut offrir que ce type d’enrichissement. Ainsi, on dit souvent que le locataire économise pour vous, c’est presque tout !

Investir dans la location : Mais alors, pourquoi et comment est-ce que j’y suis arrivé ?

Et oui, pourquoi ai-je investi dans la location ?

Ma retraite sera ridicule, alors je dois prendre soin de moi !

Tout d’abord, je l’ai dit ci-dessus, comme beaucoup de français, je suis plutôt inquiet au sujet de ma retraite . Et je considère donc que je devrais prendre soin de moi, et ne pas attendre beaucoup des régimes obligatoires. Alors j’ai pensé à la vraie immobilier, ne sachant rien à ce sujet au début. Je ne savais pas encore si on pouvait faire une location d’investissement sans admission.

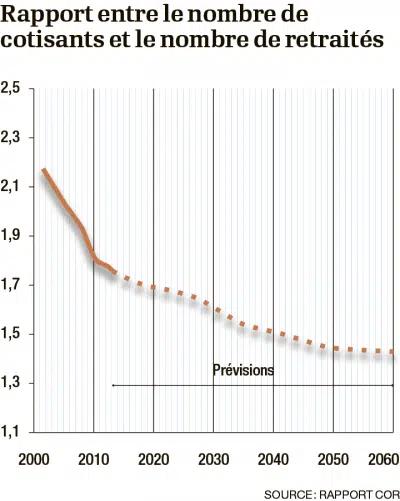

Voir le site web du CdR

- En premier lieu, il était nécessaire faire de la recherche (c’était avant Google). Le moteur de recherche, à l’époque, était Lycos !

- J’ai donc appelé le Centres fiscaux d’avoir informations sur la source .

- Ensuite, j’ai mis en place un premier simulateur pour calculer les paiements mensuels de crédit, et qui comprenait l’impôt foncier, le poste vacant locatif…

- Enfin, j’ai dû ajouter des paramètres comme la fiscalité , CSG-CRDS, selon les réponses fiscales.

Alors, comment j’ai investi concrètement, comment j’ai agi ?

J’achète donc un bâtiment pour 210.000€ pour Zero €, sans contribution. Pourquoi pas ?

En fait, une fois les projets étudiés, mon déclencheur était mon Achat simulateur . J’ai été rassuré par les études rapides que j’ai obtenues à partir de certaines données. Avant même de visiter, j’avais filtré et conservé les marchandises pour lesquelles je pensais qu’il était possible d’investir sans contribution. Tout est calculé automatiquement.

Donc, pas de coût pour économiser des efforts, pas de recette. Et pour ce premier bâtiment, ma conclusion était : » J’achète donc un bâtiment pour 210.000€ pour Zero €, sans contribution. Pourquoi pas ? »

Mais, en retour, il y a encore du travail : gestion, travaux, recherche de locataires, préparation des baux, comptabilité, publication de reçus, registres, il y a aussi des risques : impayés, dégradation… Mais est-ce que ça vaut la peine ? Mon avis : OUI.

J’ai ensuite créé un outil pour programmer le travail en fonction de l’impact fiscal, calculer les impôts sur le revenu de la propriété.

En ce qui me concerne, j’ai ensuite planifié des travaux déductibles (financés par le solde positif mensuel et le délai de remboursement de 5 mois) afin d’éviter les impôts et les CRDS CSG-CRDS.

Un investissement locatif sans contribution était en effet possible jusqu’en 2006 ou 2008. Et c’est toujours le cas aujourd’hui, même si, compte tenu des deux grandes crises : les dettes subprimes et les dettes souveraines, c’est plus difficile aujourd’hui qu’il y a 10 ans.

investissement immobilier locatif : voir d’autres articles

Financement immobilier

Comprendre les mécanismes et choisir la durée du financement

Rapport de construction :

Avants/Inconvénients : Comment investir dans les grandes et sécuriser votre projet

Testez l’application 3Dinvest

➽ Sélection de marchandises ➽ Vérification financement ➽ Marquage bancaire…

Vidéos :

Analyse financière de mon premier investissement Immobilier sans contribution ( 4 min 30)

Tout ce que vous devez savoir avant de vous lancer dans l’investissement locatif (10 min)

Ce que vous devez savoir avant d’aller visiter un appartement pour le louer (1 min 30)

Les 5 erreurs pour éviter de réussir votre investissement locatif (9 mn30)